結局、何が変わるの?いくらになるの?と、関心はあるが、とーってもややこしい税金問題。

時給が上がった分、働く時間が短くなっては、雇用している企業としては大きな損失になることもある、『年収』の壁問題。

今回は現時点での情報を「どこよりも分かりやすく」まとめられるように調べました!

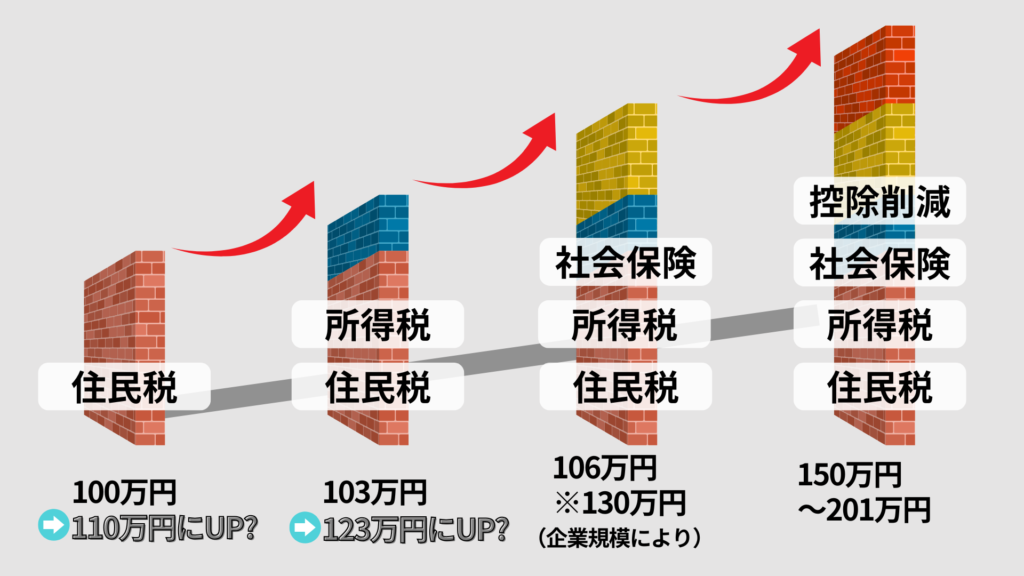

まずは現状のまとめ

それぞれの税金の種類について、いくらがボーダーになっているのか?超えたらどうなるのか?のおさらいです。※被扶養者(配偶者の扶養に入っている方)の場合

①年収100万円を超えると・・・

住民税の支払い義務が発生します。金額はおよそですが、年収101万円の場合で年間8,000円程度です

②年収103万円を超えると・・・

所得税の支払い義務が発生します。金額はおよそですが、年収105万円の場合、103万円から超えた分の5%程度となるので、年間1,000円程度です。

さらに、配偶者控除も外れるため、被保険者(配偶者など)の税負担額が増えます。

③年収106万円を超えると・・・

パート勤務先の企業規模によりますが、2024年10月以降は、従業員数が51人以上の場合、社会保険の加入が義務になっています。

金額はおよそですが、15%程度となるため、年収106万円の場合で年間約16万円程度です。

※企業側も同額の負担が発生。

※2026年10月からは、企業規模条件が撤廃されすべての企業が対象になる予定です。

④年収130万円を超えると・・・

企業規模により、社会保険加入の義務の無かった③での対象外の方も、130万円を超えると、国民年金への加入義務が発生します。

負担する金額は月々1万6980円(令和6年度)で、年間20万3760円です。

⑤年収150万円を超えると・・・

パート従業員への負担はありませんが、被保険者(配偶者など)の配偶者特別控除が減っていきますので、被保険者(配偶者など)の税負担額が段階的に増えていきます。

201万円を超えると、完全になくなります。

このように、100万円~150万円の間で、様々な課税が発生します。 ※該当者の条件によっては金額が異なる場合があります。

「年収の壁」ライン引き上げに関する議論

2024年12月時点では、

この②のラインを103万円⇒123万円に引き上げられる方針となり、①のラインを100万円⇒110万円になど、様々な案が議論されている状況です。

⑤については、150万円⇒160万円に引き上げられる方針です。

①②のラインが20万円上がったとすると、 時給1,200円の場合、非課税で勤務できる時間が、年間166時間、月間で13時間程度。

月2日ほど勤務を増やせる程度ですが、直近での時給アップ分で、勤務時間を減らしたい。と思った方が、今まで通り働けるという事ですね。

こちらが決定するまでは、厚生労働省からは、支援強化パッケージとして、支援策もまとめられていますので、下記(厚生労働省ホームページ)より参考にしてください。

※厚生労働省HP https://www.mhlw.go.jp/stf/taiou_001_00002.html

もう一つの改正

しかし、もう1つの改正案があります。

①②とは別に、③の社会保険の加入要件の1つである「年収106万円(月額8万8千円)以上という賃金要件」について、撤廃の案が進んでおり、承認されれば2026年10月から撤廃される想定です。

そうなると、他の加入要件

- 2か月以上勤務予定

- 学生ではない

- 週の勤務時間が20時間以上

を満たす場合、社会保険の加入が義務となり、本人及び、企業の負担が発生します。

そうなると、週19時間以内、月80時間程度が壁のようになるため、また同じ問題の繰り返しになる気もしますね。

企業側にとっては、こちらの撤廃時には、

- 最低賃金、時給もさらに上昇していることが予想される。

- 勤務時間を減らすパートが増加。

- 社会保険の負担が増加。

と、大きな負担が予想されます。

今からできる!早めの対策

その時に困らない為には、今からできる早めの対策として、

- 業務の効率化/自動化などにより、人の手がかかる業務の削減。

- 従業員の長期継続勤務による能力アップを目指し、働き続けてくれる職場環境づくり。

などなど、前向きな改善に取り組み、採用広告費や、そのための事務手続きなどの採用コスト、また、人材の入れ替わりが多いと意外と負担になる教育コストなど、不要なコストを削減できる体質にしていくことが重要かもしれません。

最後に

最後までお読みいただきありがとうございます。

今後も随時、情報提供をさせていただきたいと思います。

ご要望などございましたら、

Webフォーム、またはお電話からお気軽にご相談ください。

今後ともよろしくお願いいたします。